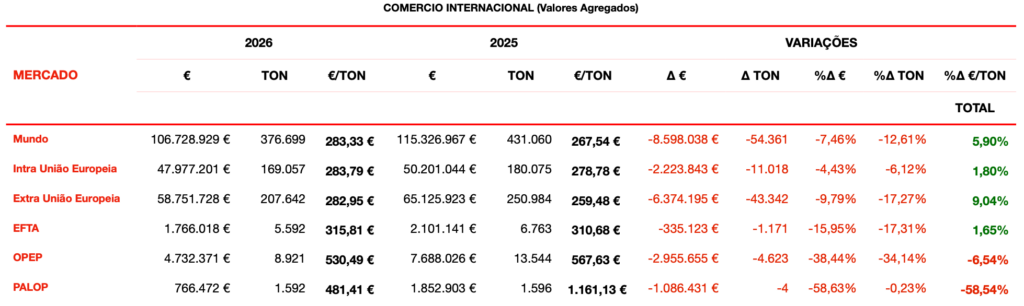

As exportações portuguesas de pedra natural totalizaram 106,7 milhões de euros no acumulado de janeiro a março de 2026, uma redução homóloga de 7,4% em valor e de 12,6% em quantidade, segundo os dados do INE e do Eurostat. Apesar da contração, o preço médio do produto exportado subiu 6,0%, atingindo 283 €/tonelada, sinal de uma valorização sustentada por uma combinação de mix de produto mais premium e oferta mais restrita. O setor exportou para 88 países durante o trimestre.

- Valor exportado: 106,7 milhões €

- Variação homóloga em valor: -7,4%

- Variação homóloga em quantidade: -12,6%

- Preço médio por tonelada: 283 € (+6,0%)

- Países de destino: 88

- Peso intra-UE / extra-UE: 55,0% / 45,0%

- Maior subida homóloga: Índia +75,0%

- Maior queda homóloga França: -17,8%

Análise por mercado de destino

A França mantém-se como o principal destino das exportações nacionais, concentrando 21,2% do total exportado com 22,7 milhões de euros, mas regista simultaneamente a maior contração em valor entre todos os mercados (-17,8%, ou seja, menos 4,9 milhões de euros que no período homólogo). A China surge em segundo lugar, com 14,7 milhões de euros e uma evolução praticamente estável (-0,3%), enquanto Espanha consolida o terceiro lugar, com 14,1 milhões de euros e uma retração de 8,5%.

Entre os principais mercados destacam-se vários crescimentos relevantes: a Índia foi o mercado com maior ganho homólogo (+75,0%, mais 1,7 milhões de euros), seguindo-se o Reino Unido (+24,8%), a Itália (+30,6%), a Bélgica (+13,2%) e a Alemanha (+9,2%). Em sentido inverso, os Estados Unidos da América recuaram 10,4%, a Arábia Saudita 36,6% e a Irlanda 23,7%. A leitura por quantidade revela ainda que a Índia mais do que duplicou o volume exportado (+92,5%), confirmando a sua afirmação como mercado em forte expansão para a pedra portuguesa.

Análise por tipo de pedra e segmento

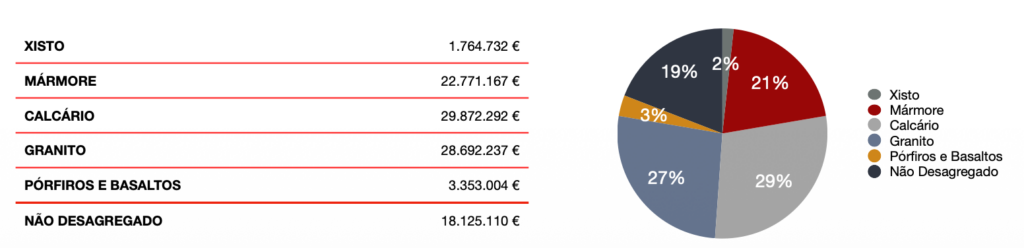

O calcário é a família de pedra dominante, representando 28,0% do valor total exportado, seguido de perto pelo granito e pelo mármore, que constituem em conjunto o núcleo da oferta nacional. Os pórfiros e basaltos, as ardósias e xistos, e os artigos de pavimentação e mosaico completam o cabaz exportado, com pesos individuais mais reduzidos.

Na análise por segmento, a transformação continua a dominar a cadeia de valor, representando 71% do valor exportado, face a 29% da extração. Esta proporção confirma o posicionamento da fileira nacional na criação de valor acrescentado, com destaque para a pedra trabalhada (NC 6802), que se mantém como a principal categoria pautal, embora tenha registado uma quebra face ao período homólogo. A análise por código pautal mostra ainda uma evolução positiva do mármore e travertino (NC 2515) face a 2025.

Distribuição geográfica

Os mercados intracomunitários concentram 55,0% do valor exportado (cerca de 58,7 milhões de euros), enquanto os mercados extracomunitários representam os restantes 45,0% (aproximadamente 48,0 milhões de euros). Ambos os agregados registam recuos homólogos, com a União Europeia a apresentar a contração mais expressiva em valor absoluto. Os blocos EFTA, OPEP e PALOP mantêm pesos residuais no total exportado.

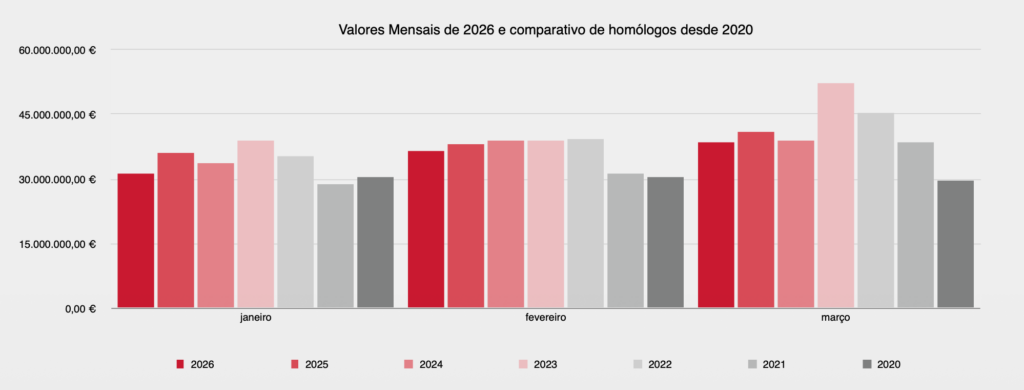

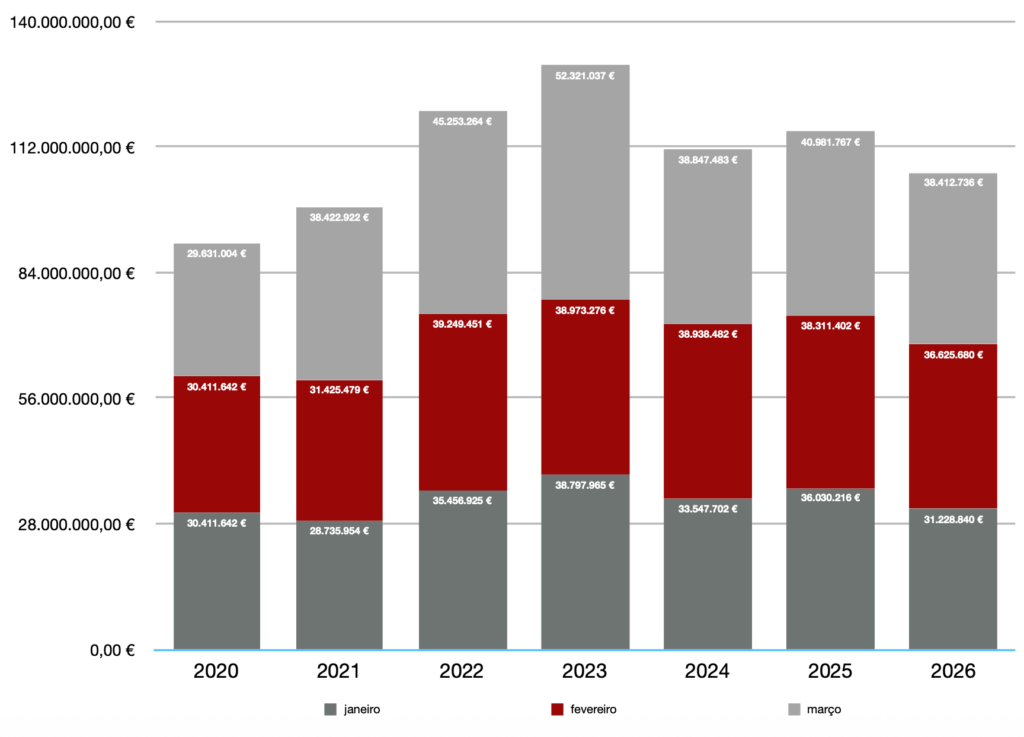

A trajetória mensal de 2026 mantém-se abaixo da generalidade dos anos recentes, mas com uma tendência ascendente ao longo do trimestre: as exportações evoluíram de cerca de 31,5 milhões de euros em janeiro para aproximadamente 38,5 milhões de euros em março. A combinação entre o abrandamento do ritmo de queda e o aumento do preço médio por tonelada constitui um sinal a acompanhar nos próximos meses, ainda que seja prematuro confirmar uma inversão consolidada da tendência.

Para mais detalhes, descarregue o Boletim Mensal.